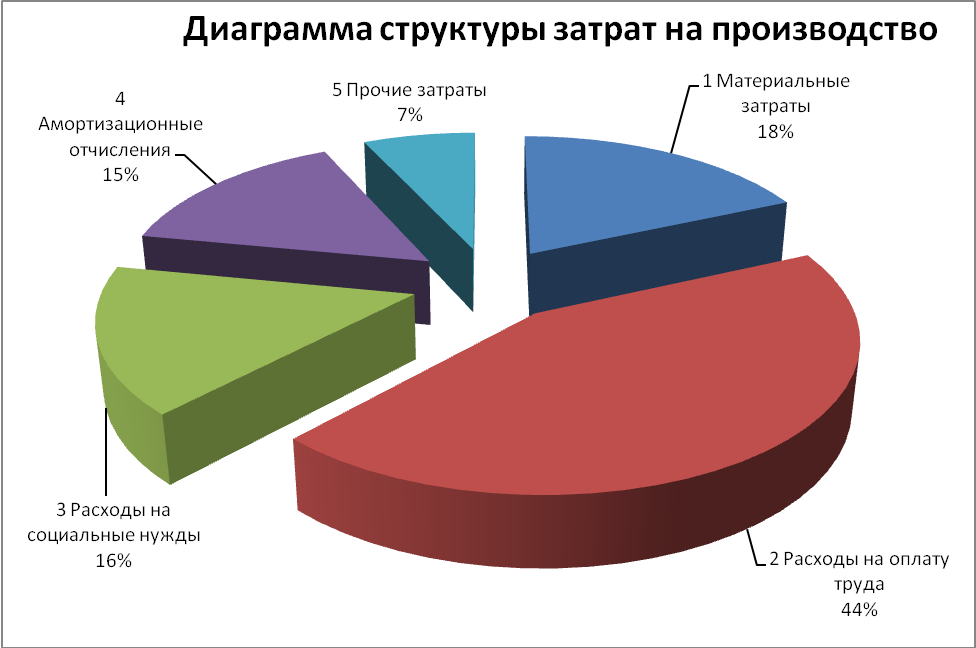

Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат. Бюджет прямых затрат на материалы Вы можете составить грамотно и без проблем.

Бюджет прямых материальных затрат и товароматериальных ценностей по своему содержанию включает три составные части:

? бюджет (смета) основных материалов (потребность);

? бюджет запасов материалов на начало и конец бюджетного периода;

? бюджет закупок материалов.

Они взаимосвязаны между собой: смета потребности основных материалов служит основой плана закупок материалов, запасы материалов являются составной частью плана закупок, все вместе используются для обоснования производственной программы.

Чтобы составить годовой бюджет прямых материальных производственных затрат необходима следующая информация:

1) объем производства в единицах (штуках, метрах, килограммах, комплектах и т. п.);

2) количество материалов, требующихся для изготовления единицы продукции (норма расхода);

3) стоимость единицы каждого вида материалов.

С помощью этой информации определяются нормативные прямые материальные затраты на производство единицы продукции, которые, в свою очередь, устанавливают бюджетный уровень прямых материальных затрат и являются основой при разработке бюджета закупок прямых (основных) материалов.

По данным условного примера произведен расчет потребного количества основных материалов на производство мебели

Себестоимость материала включает покупную цену и транспортно-заготовительные расходы (ТЗР) 10 % к цене покупки.

При составлении бюджета (сметы) прямых материальных затрат исходят из неизменности норм расхода материалов и цен на них. В случае изменения этих параметров в течение бюджетного периода показатели сметы пересчитываются.

Иногда руководителям необходимо знать конкретный объем материалов с учетом возможных потерь. Включение в бюджет ожидаемых потерь сырья и материалов позволяет контролировать уровень реальных потерь, и, если он превышает бюджетный, оперативно принимать меры к недопущению перерасхода.

Бюджет использования материалов служит основой для составления бюджета закупок материалов. Для составления бюджета закупок материалов необходимо предусмотреть образование переходящих запасов материалов на конец бюджетного периода, а при составлении бюджета делать поправку на уровень начальных запасов (то есть запасов на конец текущего периода).

Производственные запасы для целей планирования потребности в материалах подразделяются на текущие, подготовительные и страховые (резервные).

Рассказать о статье

Последние публикации

-

лорпраа Июнь 10, 2026

лорпраа Июнь 10, 2026 -

-

нгншшшшн Июнь 5, 2026

нгншшшшн Июнь 5, 2026 -

вплшзщхзщ Июнь 4, 2026

вплшзщхзщ Июнь 4, 2026 -

Офсетная печать в типографии Качество Октябрь 19, 2024

Офсетная печать в типографии Качество Октябрь 19, 2024 -

Обучение рабочих люльки подъемника Октябрь 19, 2024

Обучение рабочих люльки подъемника Октябрь 19, 2024 -

Обучение на дезинфектора Что нужно знать Октябрь 19, 2024

Обучение на дезинфектора Что нужно знать Октябрь 19, 2024 -

Курсы по Обращению с Медицинскими Отходами Октябрь 19, 2024

Курсы по Обращению с Медицинскими Отходами Октябрь 19, 2024 -

Промышленные конвекторы IP54 Обзор преимущества Октябрь 13, 2024

Промышленные конвекторы IP54 Обзор преимущества Октябрь 13, 2024